BMF beantwortet wichtige Fragen zur Änderung der Umsatzsteuersätze in FAQ (Foto: stadtratte/Fotolia.com)

Umsatzsteuer

BMF: FAQ „Anstehende Umsatzsteuersatzsenkung“ veröffentlicht

ESV-Redaktion Steuern

26.06.2020

Im Zweiten Corona-Steuerhilfegesetz, dessen Entwurf die Bundesregierung vorgelegt hat, ist die befristete Absenkung der Umsatzsteuersätze vom 01.07. – 31.12. vorgesehen. Das BMF hat hierzu eine FAQ-Liste mit Antworten auf wichtige Fragen veröffentlicht.

Befristete Absenkung des allgemeinen und ermäßigten Umsatzsteuersatzes zum 1. Juli 2020 – FAQ-Liste des BMF

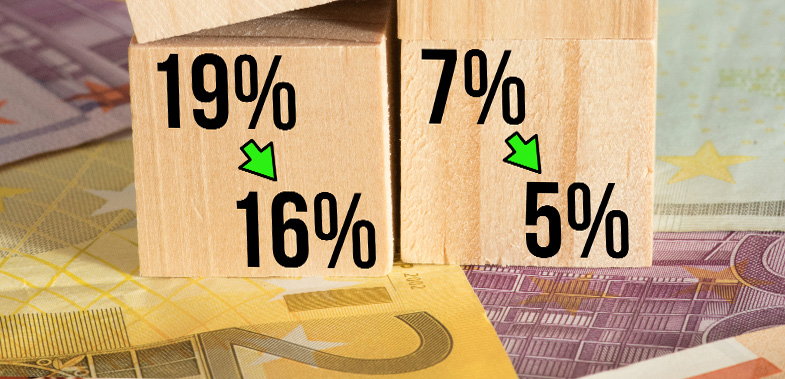

Der Entwurf des Zweiten Corona-Steuerhilfegesetzes der Bundesregierung sieht eine befristete Absenkung des regulären Umsatzsteuersatzes für die Zeit vom 01.07.2020 – 31.12.2020 von 19 auf 16 % und des ermäßigten Steuersatzes von 7 auf 5 % vor. Das BMF nun mit Stand vom 25.06.2020 eine FAQ-Liste veröffentlicht, in welcher wichtige Fragen im Zusammenhang mit dieser Steuersatzsenkung aufgegriffen werden.Auf folgende Punkte geht die FAQ-Liste ein:

I. Einleitung

II. Fragen und Antworten

- Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

- Warum werden die Umsatzsteuersätze zeitlich befristet gesenkt?

- Werden mit der Senkung automatisch alle Waren und Dienstleistungen billiger?

- Welcher Stichtag gilt für die Berechnung der Umsatzsteuer?

- Was ist mit Handwerkerleistungen, die über einen längeren Zeitraum anfallen?

- Was ist mit Waren mit längeren Lieferfristen? Was bedeutet die Steuersenkung für Waren, die ich schon bestellt, aber noch nicht erhalten habe?

- Was ist bei laufenden Verträgen zu beachten, beispielsweise für Strom, Gas, Wärme, Wasser oder Telefon?

- Müssen jetzt alle längerfristigen Verträge neu geschrieben werden?

- Was ist bei Anzahlungen zu beachten?

- Was gilt für Bestellungen im Ausland?

Die FAQ-Liste finden Sie hier.

|

Praxishandbuch Steuerstreit

Kommt es zum Steuerstreit mit der Finanzverwaltung, sehen sich Steuerpflichtige und ihre Berater mit einem starken, oft sogar scheinbar übermächtigen Gegner konfrontiert.

Ein prägnanter Leitfaden, der nach einschlägigen Entscheidungsbereichen gegliedert ist – mit jeweils eigenen Kapiteln zum Steuerpflichtigen, zum Finanzamt und unterschiedlichen Instanzen der Finanzgerichtsbarkeit. |

(ESV/fl)

Programmbereich: Steuerrecht